线上配资股票 A股如今估值很低?并非如此,时过境迁,永远要动态审视

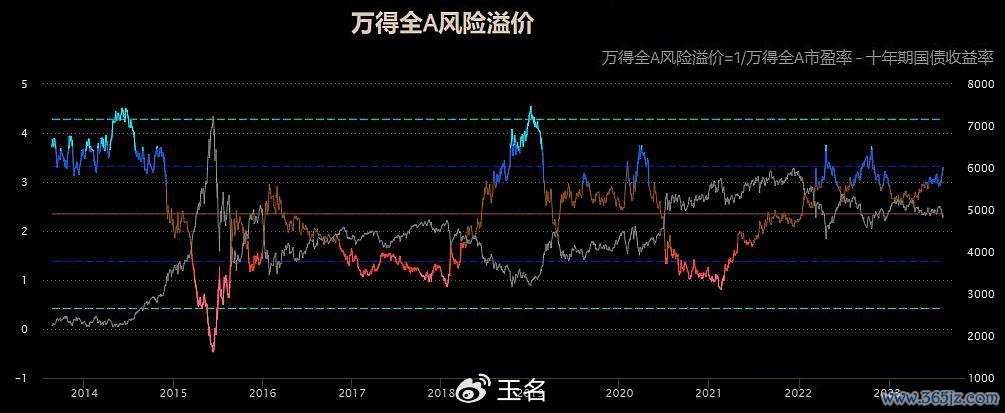

在《2023年各行业中报共性,与拐点行业详解》中,我们进行了行业分析的正解,不少股民感觉还是很有用的。反馈之后,我们今儿做一个补充,换一个思路,2023年的第二季度业绩报中,还有很多是隐藏的信息,尤其是针对一些行业变革的。估值因素,时过境迁,永远是动态的有股民提到如今A股的估值比998点还低了,怎么不涨呢?——的确,如果从估值角度,如图所示,比一些底部时静态估值都低,但估值的环境时过境迁,当时的经济环境和行业因素,如今早就物是人非。看上去指数和估值的数值,似乎有回归,但其实没有太多意义的。

我们可以换一种方法,比如说以WIND风险溢价来看,如今便宜吗?通过市盈率倒数减去十年期国债来看,真不能说算便宜,处于历史半山腰的状态。说白了,除非经济环境大幅改善,那是低估,否则这就是实际的低迷周期。包括中美利差因素,国内降息明显,美联储加息明显,两者差距扩大,意味着换成美元,存银行,买美债,无风险收益率都在5-6%,这还不包括汇率收益。

还有,与历史不同,这次的政策底是在估值仍处于较高位置处发布的,所以很难预测市场会作何反应。减持因素可以管一时,但风口期一过,各种方法也就来了。历史上,A股见底时的估值甚至可能低于港股的,而现如今恒生AH股溢价指数还在145以上的高位,A股便宜吗?这在提醒股民,不要只看业绩报中的数据,需要结合当时的历史背景,经济环境因素来思考才有意义。

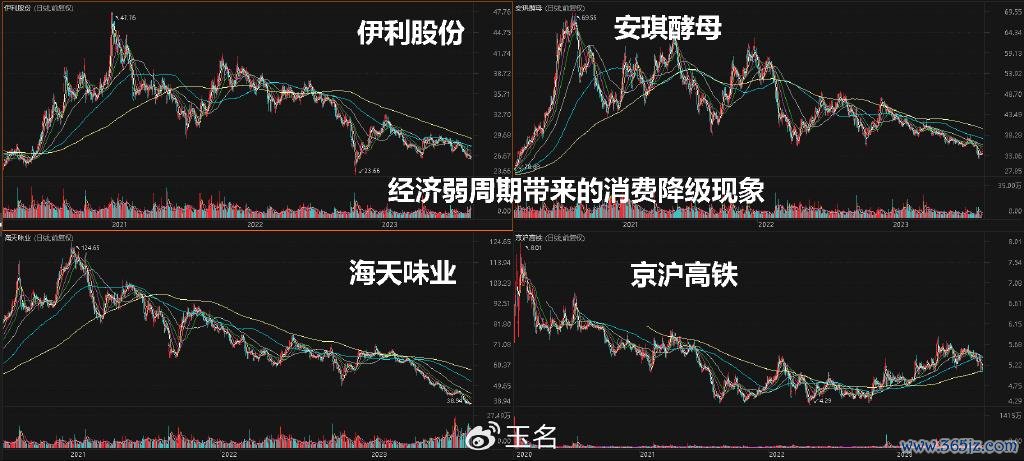

业绩报中的隐藏信息之消费消费降级是很明显的,其中,以销售低价商品著称的名创优品和拼多多的业绩则非常亮眼,逆势快速增长;而日常消费品市场疲软,普遍表现不佳,酱油、醋、榨菜、瓜子销量都出现了衰退;酵母、牛奶的销量增速也是偏低的,卤制品的复苏也显著不达市场预期。高端白酒方面,保持低增长状态,不过整体来说,消费还是相对稳定的。

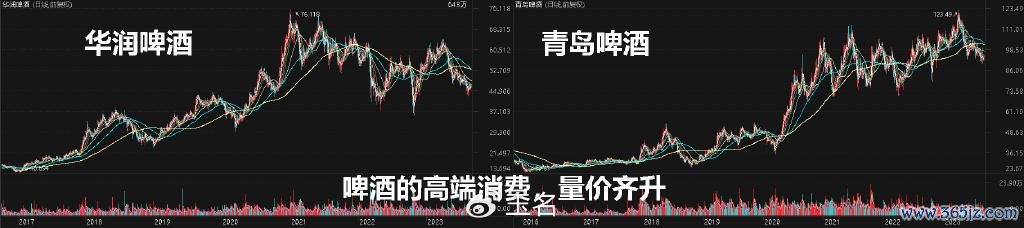

所谓消费降级,影响最大的还是中端,毕竟低端受益,高端稳定,中端是最尴尬的,不上不下,也导致下滑因素,而且哪怕是一些必选消费也呈现这样的情况,这说明单纯刺激消费是很难的,必须要提升人们的收入才行。高收入人群的消费明显不受影响,如啤酒市场方面,青岛、华润-啤酒等都保持20%以上的增速,并且做到了量价齐升,尤其是哪怕是在疫情周期中,依然实现了吨酒价格的逐年提升(要知道高端白酒在这期间,无法提价,而是降价优惠的),很明显一个重新整合市场的过程。啤酒市场经过多年的整合,有市场话语权的只剩下百威、华润、青岛了,所以,提价的同时,依然保持了消费量的提升。

最近刷视频经常刷到高铁关于无票的讨论,无票和二等票价格一样,这个也合理,否则都买无票,然后找座了。而这个感觉应该是高铁票供不应求,导致大量无票的出现。从中报角度来看,京沪-高铁的2023中报收入已经超过2019年中报了,旅客恢复得不错。但是净利润却不及2019年,主要是财务费用上升以及营业成本上升。仔细研究收入占比中,旅客运输只有26%,大头是路网服务,占比72%,而后者与经济大环境因素息息相关。同时ROE比较低,不到3%,资产运营效率不高,这就涉及到运营思路了。

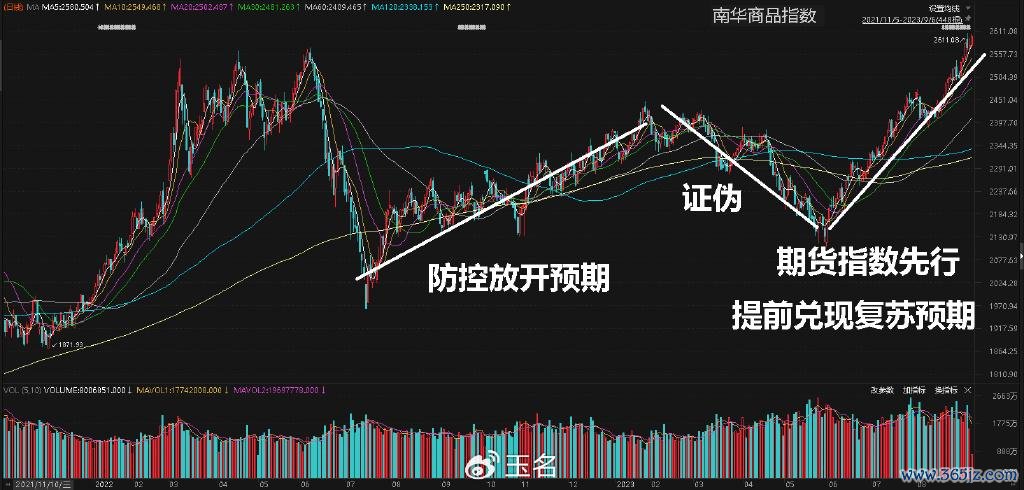

目前经济处于弱复苏状态。其中,地产产业链占整体GDP的40%左右,当整个地产产业链处于萎缩状态时,连带着家电、建材、水泥、钢铁等诸多产业链都走弱。不过这个因素在中报有改变,2023年8月开始,商品期货先行活跃。其中豆粕ETF,8 月上涨了10.27%,油气 LOF 上涨了6.67%,黄金 ETF 和有色 ETF 虽然涨幅不大,但至少也是正收益的。在全球的商品大格局下,也可以看到商品的总体上涨,尤其是工业金属、农产品、原油和黄金,之前走势是分化的,但8月中旬开始的这波上涨是群体性行为,这也是与近期一连串的地产利好政策刺激有关,尤其是专项债方面,市场对此还是有期待,这个要在三季度末,乃至四季度进行验证的。除此之外,还有两个关键隐藏行业数据,接下来重点分析。