股票杠杆交易平台 中颖电子 2023 年上半年净利 8562.15 万元! 同比减少 66.47%

来源:中颖电子公告

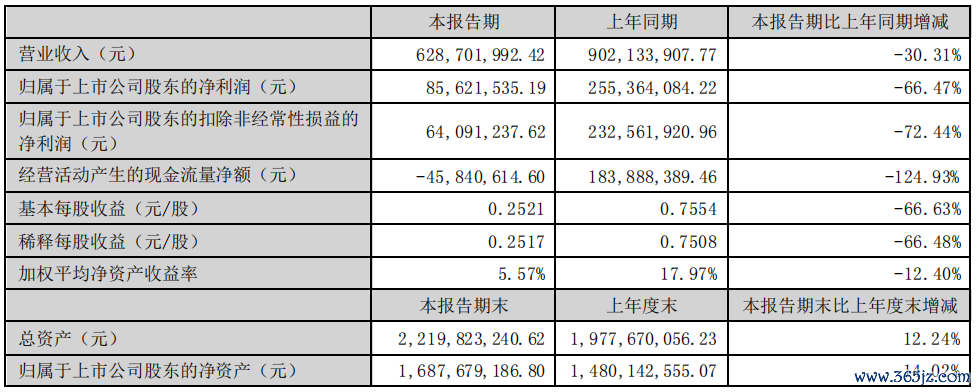

8月18日晚间发布半年度业绩报告称,2023年上半年营业收入约6.29亿元,同比减少30.31%;归属于上市公司股东的净利润约8562万元,同比减少66.47%;基本每股收益0.2521元,同比减少66.63%。

根据美国半导体行业协会(SIA)公布的数据,2023 年第二季度全球半导体销售额总计 1,245 亿美元,季度环比增长 4.7%,同比则下降 17.3%。据世界半导体贸易统计组织(WSTS)预测,今年全球半导体销售额预估将达 5,150 亿美元,下降 10.3%,但预期随着强劲的复苏,2024 年可望回升至 5,760 亿美元,增长 11.8%。

二季度,公司的经营情况较一季度有所回升,实现营业收入 33,974 万元,环比增长 17.6%;归属于上市公司股东的净利润 5,144 万元,环比增长 50.5%;归属于上市公司股东的扣非净利润,环比增长107.5%。上半年,公司的营业收入为 62,870 万元,同比下滑 30.3%;归属于上市公司股东的净利润8,562 万元,同比下滑 66.5%。去年上半年是集成电路产业周期达到峰值并开始出现下拐迹象的初期,业绩基期较高,公司报告期营业收入同比下滑明显。二季度,公司的营业收入环比有所改善,由于销售提高的经济规模效应,扣非净利环比增长翻倍。

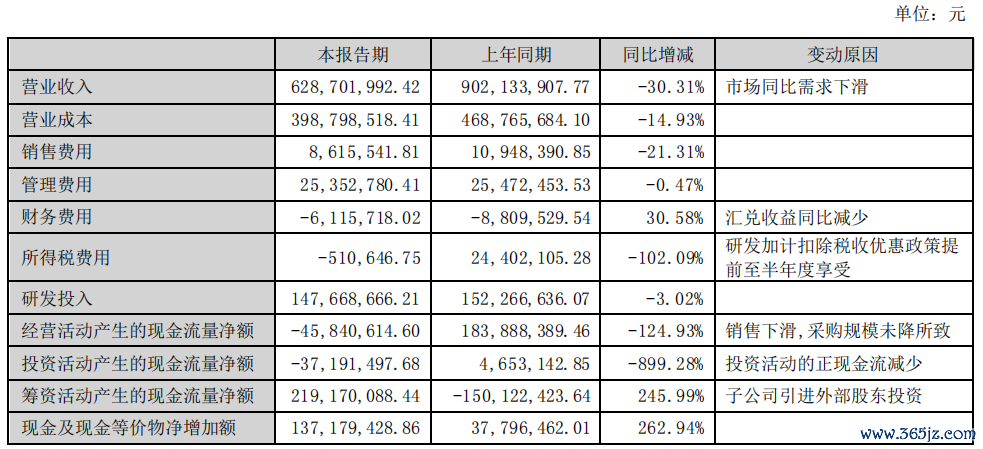

报告期内,受产品售价及销售组合变动影响,毛利率下降至 36.6%;研发费用 14,766 万元,占营业收入的 23.5%。公司产品大多面临市场销售价格竞争激烈化的情况,各产品线销售同比下滑,仅动力锂电池管理芯片的销售同比实现了增长。

公司业务的发展受益于芯片国产替代的长期趋势,凭借产品的创新及高可靠度,公司已经成功在部分细分市场取得一定的行业地位,公司的研发实力及品牌形象也赢得了客户的信赖感。过去几年,受一级资本市场纷纷竞逐集成电路行业未上市公司的投资机会影响,行业出现了更多同质化竞争者的涌现,在部分偏低阶的产品市场,价格竞争激烈,预期将需要一段时间的优胜劣汰来恢复市场秩序,这也鞭策公司进一步加速自我提升。由于需要长期持续投入的工程支持,兼以重视产品可靠度及供应的稳定, 大品牌客户与公司的合作相对紧密。

上半年,海外经济环境受制于通膨压力,总体消费求疲弱, 中国经济则呈现缓慢的修复型复苏。总体终端消费需求处于较低水平,集成电路行业受到周期剧烈波动的起落影响,行业普遍存在库存去化压力,导致集成电路市场需求及规模同比呈现衰退。

公司主要产品为工业控制级别的微控制器芯片和 AMOLED 显示驱动芯片。公司微控制器系统主控单芯片包括 8051 架构单片机和 32 位 ARM 架构单片机,产品主要用于智能家电、锂电池管理、变频电机控制、智能电表及物联网领域。AMOLED 显示驱动芯片主要用于智能手机的屏幕。

据了解,中颖电子智能家电 MCU 及锂电池管理芯片的销售额均处于国产芯片领先群,产品大量量产,客户以国内品牌大厂为主。公司在白色家电 MCU 领域的主要竞争对手为海外大厂如瑞萨-NEC 及已并入英飞凌的赛普拉斯等;在锂电池管理芯片领域的主要竞争对手为海外大厂德州仪器(TI)等。公司积极争取进一步扩大智能家电 MCU 及锂电池管理芯片的国产替代市占份额。公司的 AMOLED 显示驱动芯片主要用于智能手机,此前主要产品以细分领域的二级市场为主,现阶段的发展重心为品牌智能手机客户市场,未来也规划研发用于中尺寸平板及笔电的显示驱动芯片。

全球显示驱动芯片及电源管理芯片分析报告

第一章 半导体及集成电路行业综述

一、半导体及集成电路概述

二、半导体及集成电路产业链简介

1. 产业链分类

2. 各产业概况

第二章 集成电路设计行业市场综述

一、集成电路设计行业发展概述

二、集成电路设计行业市场分析

第三章 显示驱动芯片市场综述

一、显示驱动芯片行业简介

1. 显示驱动芯片功能介绍

2. 显示驱动芯片产业链介绍

3. 显示驱动芯片成本结构介绍

4. 显示驱动芯片行业商业模式介绍

二、显示驱动芯片市场发展综述

1. 全球及中国大陆显示驱动芯片市场发展综述

2. 显示驱动芯片市场发展驱动力分析

三、显示驱动芯片市场需求趋势分析

1. 显示驱动芯片主要应用市场趋势分析

1.1全球及中国大陆穿戴市场显示驱动芯片市场需求趋势

1.2全球及中国大陆手机市场显示驱动芯片市场需求趋势

1.3全球及中国大陆个人电脑市场显示驱动芯片市场需求趋势

1.4全球及中国大陆电视及商显市场显示驱动芯片市场需求趋势

1.5全球及中国大陆车载工控应用市场显示驱动芯片市场需求趋势

2. 显示驱动芯片主要技术类型市场趋势分析

2.1全球及中国大陆TFT-LCD驱动芯片市场需求趋势

2.2全球及中国大陆TDDI驱动芯片市场需求趋势

2.3全球及中国大陆AMOLED驱动芯片市场需求趋势

四、全球驱动芯片设计公司竞争力分析

1. 驱动芯片设计行业核心竞争力定义

2. 全球显示驱动芯片技术竞争力分析

3. 主要应用市场显示驱动芯片市场竞争格局分析

3.1全球及中国大陆穿戴显示驱动芯片市场竞争格局分析

3.2全球及中国大陆手机显示驱动芯片市场竞争格局分析

3.3全球及中国大陆个人电脑显示驱动芯片市场竞争格局分析

3.4全球及中国大陆电视及商显显示驱动芯片市场竞争格局分析

3.5全球及中国大陆车载工控应用显示驱动芯片市场竞争格局分析

4. 主要芯片类型显示驱动芯片市场竞争格局分析

4.1 全球及中国大陆TFT-LCD驱动芯片市场竞争格局分析

4.2 全球及中国大陆TDDI驱动芯片市场竞争格局分析

4.3 全球及中国大陆AMOLED驱动芯片市场竞争格局分析

5. 中国大陆本土芯片设计公司竞争格局分析

第四章 显示面板电源管理芯片行业分析

一、电源管理芯片简介

1. 电源管理芯片概述

2. 显示面板电源管理芯片介绍

二、全球及中国大陆显示面板电源管理芯片市场规模分析

三、全球显示面板电源管理芯片市场竞争格局分析

媒体关系:

市场部经理 Cherry Zeng

TEL:(+86)186-2523-4072

Email:CherryZeng@cinno.com.cn

市场部总监 Ann Bao

TEL:(+86)189-6479-8590

Email:AnnBao@cinno.com.cn

产业咨询:

销售部副总 Venia Yang

TEL:(+86)137-7184-0168

Email:VeniaYang@cinno.com.cn