手机配资平台 开源证券: 给予豪迈科技买入评级

开源证券股份有限公司孟鹏飞,熊亚威近期对豪迈科技进行研究并发布了研究报告《公司信息更新报告:2023H1盈利能力明显提升,高端五轴数控机床业务未来可期》,本报告对豪迈科技给出买入评级手机配资平台,当前股价为33.95元。

豪迈科技(002595)

2023H1业绩超预期,看好主业降本增效以及数控机床国产替代带来长期成长公司发布2023年中报,2023H1实现营业收入35.37亿元,同比+12.08%,归母净利润7.75亿元,同比+37.10%。归母净利润高增主要受益于公司降本增效成果显著以及原材料成本的下降带来的毛利率提升。我们上调2023-2025年盈利预测,预计2023-2025年归母净利润15.6/18.4/22.2亿元(原值为13.7/16.2/18.2亿元),EPS为1.95/2.30/2.77元,当前股价对应PE为17.4/14.8/12.2倍。公司是经营稳健的全球轮胎模具龙头,切入高端五轴数控机床新赛道有望顺应国产替代趋势打开长期成长空间,维持“买入”评级。

公司降本增效实力强,2023H1盈利能力明显提升

2023H1公司销售毛利率32.98%,同比+5.87pcts,体现出公司降本增效的强劲实力。分产品看,轮胎模具业务毛利率42.80%,同比+6.41pcts,主要因汇率变动、原材料成本下降、效率提升带来人工成本下降等原因。大型零部件机械业务营收同比+10.57%,其中燃气轮机零部件业务订单饱满,风电零部件业务订单减弱。因产品结构变化、原材料成本下降、汇率变动等因素,该业务毛利率同比+6.29pcts。销售净利率21.90%,同比+4.02pcts,期间费用率7.76%,同比+1.49pcts。

高端五轴数控机床国产替代打开长期成长空间

2023H1公司数控机床业务实现营收8563.48万元,同比+48.12%。2023年4月公司新推出超硬刀具五轴激光加工中心,面向3C、汽车等行业超硬材料刀具的加工;2023年7月公司新展出带车功能的立式五轴铣车复合加工中心和应用于工具磨床行业的高精度直驱转台新品。高端五轴数控机床是国家政策重点支持的卡脖子核心资产,国产化率低于20%,自主可控重要且迫切。公司在数控机床设计制造领域经验丰富,随着高端五轴数控机床逐步放量有望加速成长。

风险提示:五轴数控机床市场开拓不及预期、风电、燃气轮机需求波动等。

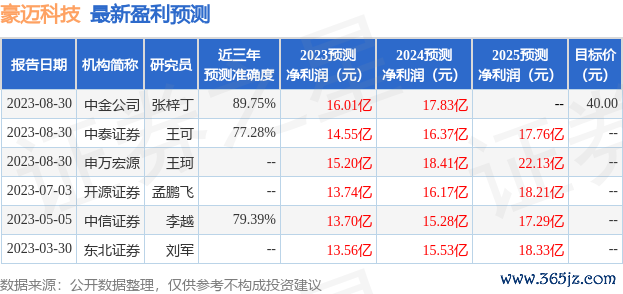

证券之星数据中心根据近三年发布的研报数据计算,中金公司张梓丁研究员团队对该股研究较为深入,近三年预测准确度均值高达89.75%,其预测2023年度归属净利润为盈利16.01亿,根据现价换算的预测PE为16.96。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为40.0。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖证星研报解读〗

本文不构成投资建议手机配资平台,股市有风险,投资需谨慎。